REPORT

原価の考え方について

原価とは?

原価とは、一般的に商品やサービスの提供にかかった費用をさします。たとえば自動車をつくる製造業は、タイヤなど材料費にくわえ、部品を作る人の給与といった労務費、小売業では商品の仕入高などが原価になります。弊社の場合だとサービスの提供にあたり、労務費やサーバー代などの経費、案件に関わる外注費などが原価になります。売上に直接かかわる費用ってことですね(雑)。

ちなみに弊社では原価=製造原価になります。

製造原価って?

製造原価とは、その名のとおり製造にかかった原価をさします。材料費、労務費、経費をまるっとふくめた大きな枠の原価です。

製造原価には売上原価という原価もふくまれます。売上原価は売上にかかった原価をさします。たとえば小売業では商品を仕入れ、期末の在庫を引いた分が原価=売上原価です。

弊社の場合、前者の製造にかかった費用=原価を採用しています。材料の仕入れや在庫がといった仕入れ原価がなく、オフィス全体が製造場所という考え方です(これは製造業に多い考え方)。

そのため、オフィス代や水道光熱費も製造原価にふくまれています(出社してほしいって……?)。

DS事業部やIV事業部の皆さんの給与も製造原価ですよ〜。

販管費???

ここで販管費もご紹介します。

先に述べたように、弊社は原価=製造原価=製造にかかった費用、という考え方です。

では製品やサービスを売るための費用は……?はい、それが販売費及び一般管理費(販管費)になります。

販管費にふくまれる中身は、イベントなどの広告宣伝費や出張費、社内研修費(資格取得費用とかも)、営業アシスタントやコーポレートサービス部の労務費もここにふくまれます。今はいませんが、営業担当の労務費も販管費です。

のちほど説明しますが、原価ではないので販管費は売上から引かれず売上総利益にふくまれています。稼ぐ力=売る力でもあるので原価にはふくまれません。

原価をだす意味

てか、原価をだす必要ってあるの?

ここまで原価の話をしてきましたが、そもそもなぜ原価をだす意味があるのでしょう?

売上高から原価をひいた売上総利益ないし売上総利益率が、企業の稼ぐ力の指標となります。

A会社:売上100万、原価30万の場合

売上総利益=100万-30万=70万

売上総利益率=売上総利益÷売上×100=70万÷100万×100=70%

B会社:売上100万、原価50万の場合

売上総利益=100万-50万=50万

売上総利益率=売上総利益÷売上×100=50万÷100万×100=50%

どちらの方が稼ぐ力が高いでしょう?

正解はA会社、少ない原価で高い売上を出しているため、売上総利益・売上総利益率ともに高くなります。そりゃ少ないコストで多くの利益をだせた方がよいですよね。またはコストかかっても見合う利益がでているか。要するに高い付加価値がつけられているか。それが結果的に数値にあらわれるのが売上総利益です。

売上総利益は、利益率が低かったら原価を下げ、同業他社と比較して競争力を上げる戦略をとる判断基準になります。

ちなみに売上総利益から販管費をひいたものが営業利益です。本業の収益力基準となります。こちらはまた機会あればご紹介します〜。

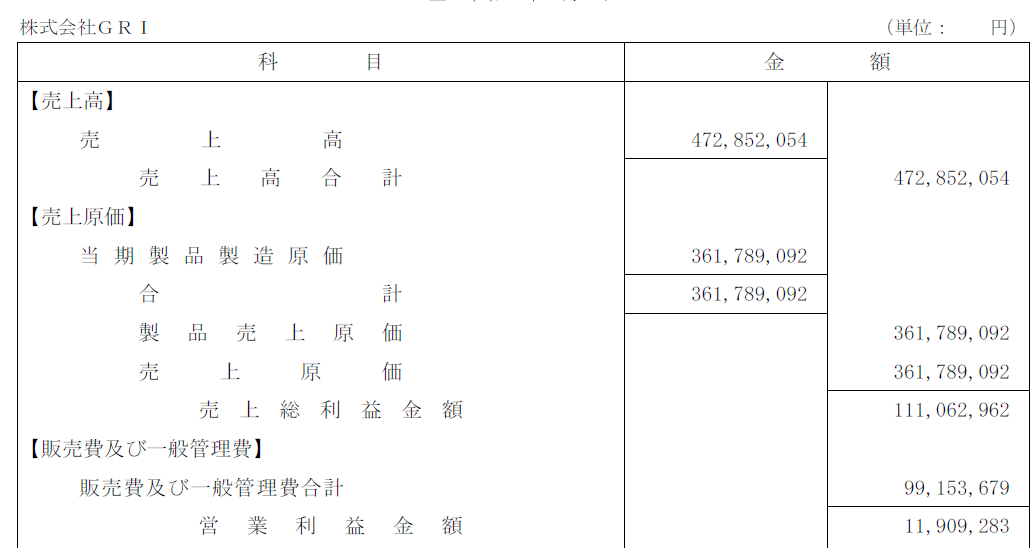

↓参考までに弊社の総利益と営業利益↓

(コーポレートサービス部 I)

この記事をシェアする